返回原文

返回主页

返回原文

返回主页

后稷网 > 村委主任网 理论研究

摘要:如何按照“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”的乡村振兴战略的总要求,加快推进农业农村现代化,是解决“三农”问题的关键,这需要有与之相适应的金融体系的支持。全国各地根据自身农业发展情况及当地经济金融发展状况,对金融支持乡村振兴进行了积极的探索和实践。文章以江苏省泰州市金融支持乡村振兴的现状及金融支持乡村振兴实践为例,探索当前金融支持乡村振兴工作中存在的问题,并提出切实可行、行之有效的工作建议。

关键词:乡村振兴;金融;实践

文章编号:1674-7437(2024)02-0191-03 中国图书分类号:F832 文章标识码:A

农业农村农民问题是关系国计民生的根本性问题,必须始终把解决好“三农”问题作为全党工作重中之重。乡村振兴战略的实施旨在从农村农民出发,促进农业发展,提升农村地区的经济发展和生活水平,实现城乡协同发展和共同富裕。对此,江苏省泰州市持续加大对乡村振兴的金融支持力度,通过打造政银保企对接机制、壮大新型农业经营主体、创新地方特色贴息贷款、发展新型农村集体经济、激发农村创新创业活力等举措,助力乡村振兴。但与此同时,由于农业的特殊属性,加之农村产权交易和流通市场的不成熟,金融机构信贷投放力度不足、意愿不高。基于此,文章提出培育涉农中介机构、发挥政府政策引导优势、加快金融市场改革相关建议。

1 泰州市金融支持乡村振兴的现状

1.1持续加大对乡村振兴的金融支持力度

泰州市积极加大金融对乡村振兴的支持力度,建立健全投融资渠道,充分发挥信贷、债券、股权、保险、担保等金融功能,拓宽乡村振兴资金供给渠道,鼓励银行和小额贷款公司结合自身职能定位和业务优势,加大对乡村振兴的信贷支持力度。发挥乡村振兴投资基金作用,吸引社会资本投资“三农”,拓宽涉农企业股权融资渠道,持续加大金融对乡村振兴的支持力度。2021年以来,江苏省泰州市乡村振兴资金投资月均增幅达15%左右,如图1所示。截至2022年12月,泰州市涉农贷款余额2 836亿元,同比增长357亿元,增幅14.4%。

图1 江苏省泰州市乡村振兴资金投资规模情况(作者自制)

1.2涉农金融机构为金融支持乡村振兴投入的主体

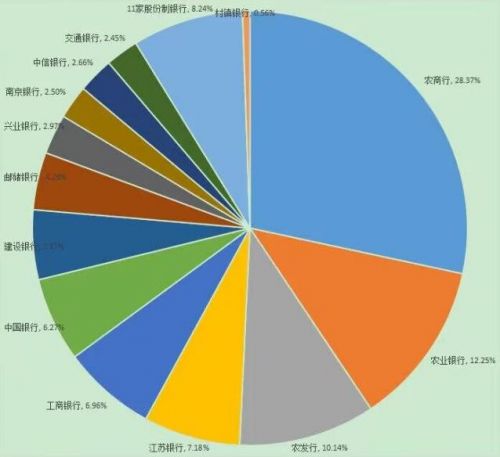

农业发展银行、农业银行、邮政储蓄银行、农村商业银行等涉农金融机构积极发挥金融支持乡村振兴的主体作用,加大对涉农贷款投入力度,助力乡村振兴。如图2所示,2022年末,农业发展银行、农业银行、邮政储蓄银行、农村商业银行等涉农金融机构涉农贷款余额1566.04亿元,占涉农贷款投放总额的55.04%。涉农金融机构加大对农业农村资金的投入力度,进一步发挥了涉农金融机构助力乡村振兴的主体作用。

图2 江苏省泰州市金融机构涉农贷款投放占比情况(作者自制)

1.3金融支持乡村振兴投入主体以贷款为主

乡村振兴离不开金融的大力支持,其中以贷款形式为主。2022年末,农村地区贷款2474亿元,为金融支持乡村振兴资金投入的87.24%。从贷款资金投向看,主要投放于农村基础设施建设、农林牧渔业、农用物资、农副产品流通、农产品加工、农业生产资料制造、农田基本建设等方向。

2 金融支持乡村振兴的“泰州实践”

江苏省泰州市积极贯彻落实乡村振兴战略工作部署,结合地方实际,突出重点领域,深化金融创新,积极搭建政银保企对接和金融产品创新等平台,为乡村振兴注入源源不断的金融活水。可以说,泰州市经济运行整体向好的背后,离不开金融全方位的支持。泰州市金融支持乡村振兴工作主要有以下方面。

2.1打造政银保企对接机制

举办“泰惠农•金融服务乡村振兴”启动仪式暨政银保企对接活动,强化涉农政策宣讲与金融产品推介,累计发布省级农业农村重大项目106个,龙头企业、万企联万村、村集体经济项目、新型农业经营主体等名录845个,组织金融机构分条线全覆盖走访,累计支持涉农企业和新型农业经营主体339个,实现签约和意向性合作项目融资44.1亿元。

2.2壮大新型农业经营主体

在全省率先启动农村经济主体综合信息管理系统试点,推进村集体经济、新型农业经营主体和农户信用档案建设完善,目前,已归集辖区靖江、泰兴、姜堰、兴化1.8万家新型农业经营主体88.9万条信息。依托农信平台创新“信农E贷”“兴农E贷”涉农信用产品,为5510户农村经济主体办理授信16.9亿元,已用信11.2亿元,其中,信用贷款4.7亿元。

2.3创新地方特色贴息贷款

在里下河经济基础薄弱地区,出台地方特色贴息贷款,每年3 000万贴息贷款额度,支持带动低收入农户创业就业,支持创业的低收入农户,带动就业的各类小微企业、规模经营主体等。

2.4发展新型农村集体经济

推动银行加大新型农村集体经济金融产品创新,创新发放“强村置业贷”,以农村集体经济组织为贷款主体,以房屋租赁租金为还款来源,以建设生产经营性用房为贷款用途,贷款期限最长8年、额度最高1000万元、利率不超同期LPR+50BP。创新“惠村融资贷”产品,为村级集体经济发展提供优惠利率信贷资金,支持美丽乡村建设项目、农业生产经营项目,助力村级集体经济建设发展壮大。推出村集体经济股份合作社“惠农富村贷”、免抵押担保“强村助力贷”等创新产品。

2.5激发农村创新创业活力

根据辖区农业农村经济发展特点,创新金融产品助力乡村振兴。一是针对辖区兴化螃蟹养殖业集中特点,推动兴化地区启动江苏省首个螃蟹养殖区信用信息体系建设,整合评估企业养殖信息、财政保险数据,创新“蟹农贷”专项产品,批量化授信支持蟹农,2021年12月落地首单。二是根据新型农业经营主体特点创新金融产品,加大资金投入。依托大数据技术,对新型农业经营主体精准画像。例如,泰州市农商银行创新推出“凤凰快贷”金融产品,面向辖区内个体工商户、小微企业及有稳定工作的个人发放贷款,具有快速申请、智能测算、线上签约、随用随贷等特点,在服务小微企业、农村金融等方面发挥重要作用。三是推进农村“两权”抵押贷款,试点以来,泰州全市累计发放农地、农房抵押贷款23亿元,惠及新型农业经营主体和农户超千余户。

3 金融支持乡村振兴存在的主要问题

3.1无成熟的农村产权交易和流通市场,金融支持乡村振兴力度不足

当前,农村土地承包经营权的流转、处置等产权交易无相应的市场,且农村土地承包经营权流转价格无统一的定价标准,需要由龙头企业、家庭农场等新型农业经营主体与农村土地承包经营权的村集体协商,价格不具有公开透明性;同时,缺乏专业的涉农评估机构和专业资质的评估人员,不利于银行合理确定土地经营权的实际价值,制约了农村土地承包经营权等产权抵押融资。银行从风险控制角度考虑,往往只能按照土地最低产能和剩余流转期限进行价值评估,限制了授信额度,造成金融支持乡村振兴投放不足。

3.2农业属性使得金融机构信贷投放意愿不高

一是农业生产风险高。农林牧渔等农业生产受暴风、干旱、洪水、冰雹、霜冻、病虫害等因素影响较大,收益存在不确定性,导致金融机构不愿加大信贷投放。同时,新型农业经营主体主要集中在种养殖、农产品初级加工等领域,产业链条短,附加值低,经营效益一般,抗风险能力较差,导致银行拓展农业客户的积极性不高。二是农业属性导致有效抵押物不足。新型农业经营主体固定资产投入大,对资金需要量大。但大多数新型农业经营主体缺少有效抵押物,制约银行机构信贷投放。而大量的新型农业经营主体可供贷款抵押的大多只有土地使用权、设施大棚、大型农机农具等财产权,这些物权缺乏相应融资政策支撑,抵押价值难以得到金融机构认可,限制了经营主体获得融资的能力。三是涉农贷款利率普遍低于工业、服务业等企业贷款利率。虽然政府通过政策、贷款利率补偿等方式引导金融机构加大涉农贷款投放,但金融机构往往从风险控制及收益角度出发,导致涉农贷款投放意愿不强。2022年末,泰州市涉农贷款余额2836亿元,仅为同期工业企业贷款总额的10.79%。同时,当前金融机构的贷款流程基于工业企业制定,基于控制风险而强化抵押物,导致涉农贷款友好性不高,往往以小额信用贷款形式发放,对于大额融资仍需提供抵押物或担保公司提供担保,无法及时满足新型农业经营主体的融资需求。

4 金融支持乡村振兴的相关建议

4.1加大乡村振兴支持力度,提升农业农村经济发展水平

一是构建与新型农业经营主体发展相适应的环境,推行乡村振兴。随着城镇化的发展和农村人口老龄化的加剧,农村青壮年流失严重,农村集体土地逐步由单一的家庭承包向龙头企业、家庭农场等新型农业经营主体转变,要推进新型农业经营主体的发展经营,推行乡村振兴。二是加大道路、灌溉水渠等乡村基础设施资金及环境治理等方面的资金投入,进一步完善乡村基础设施,便于农村居民的出行和农产品的流通。同时,加大与农机、种业、化肥、粮食有关的政策支持力度,借鉴国外经验,给予农业农村相关行业一定的价格补贴,促使粮食回归其合理的价格,提升农村农户的积极性,从而切实保障我国粮食安全。加快农业设备转型升级,重点支持示范面广、带动力强的关键技术和先进设备,提升农产品稳产保供能力,以科技力量提升农业生产力,促进农村经济的发展。

4.2加快培育涉农中介机构,建立成熟的交易市场

当前,涉及农村土地承包经营权的农村产权交易市场与专业评估等涉农中介机构的缺失,导致农村土地承包经营权的价值无法确定,从而制约了农村土地承包经营权的流转与抵押,阻碍了新型农业经营主体的经营和发展,限制了农村集体经济的发展和活力。因此,提出以下建议:一是加快涉农评估机构和专业评估人才的发展,建立专业性的涉农评估机构,合理评估农村土地承包经营权价值,实现农村土地承包经营权的流转与抵押,促进农村产权交易的发展;二是加快培育涉农中介机构的发展步伐,为了保障交易的公平公正性及适应区域特点,建立区域性农村产权交易中心,保证农村产权交易的公平公正性,提升农民与新型农业经营主体对农村土地承包经营权流转的积极性,增强农村土地承包经营权流转市场活力,促进农村集体经济的发展。

4.3发挥政府政策引导优势,推进新型农业经营主体发展

积极发挥政府在农村产业发展等方面的引导作用,一是引导金融机构加大对乡村振兴的金融支持,大力发展普惠金融等形式,给予涉农贷款利率补贴,促进农村经济发展。政府以考核、通报、奖励等形式大力引导金融机构加大涉农贷款的投入力度,并对发放的涉农贷款给予利率补贴以降低融资成本,从而扶持新型农业经营主体的发展。二是积极鼓励担保公司、小贷公司对新型农业经营主体实施增信与融资等支持,化解新型农业经营主体在融资中存在的无抵押物而无法融资的难题,解决新型农业经营主体发展难题。三是引导形成多种形式的新型农业经营主体,激发农村经济活力。积极引导农村土地承包经营权流转,解决农民流转后生活难题。一方面,大力发展家庭农场、合作社等新型农业经营主体,通过规模化、科技化提升农业产值;另一方面,政府积极发挥公共服务职能,为土地流转农户办理农保、社保,加强农户生活保障;同时,引导新型农业经营主体雇佣流转农户,切实解决农户土地流转的后顾之忧。

4.4加快金融市场改革,理顺金融机构定位

当前,政策性银行、国有银行、股份制银行、农村商业银行等金融机构的大量信贷资源投入风险低、利润高的工业企业、政府平台,而急需信贷投入的新型农业经营主体由于其自身属性而导致银行金融机构不愿投入。因此,建议加快金融市场改革,积极通过引入境外金融机构、利率市场化等方式增强金融市场竞争,激发金融市场活力,实现信贷资源投向的多元化,降低融资成本,化解融资难、融资贵难题。理顺金融机构定位,实现差异化提供金融服务,驱动政策性银行、农业银行、邮储银行、农村商业银行、村镇银行等金融机构积极发挥涉农助农作用,持续加大涉农信贷投入,为乡村振兴提供贷款支持,通过合作实现资源共享、优势互补、风险共担,促进农业农村经济发展。

5 结束语

乡村振兴背景下,“强国必先强农,农强方能国强”。实施乡村振兴战略,是全面建设社会主义现代化国家、实现中华民族伟大复兴的关键举措。因此,需要综合运用政府政策引导、理顺金融机构定位、培育涉农中介机构等措施,促进农村经济的发展,在实现城乡一体化、构建和谐社会、全面实现社会主义现代化、推动可持续发展等方面具有重要意义。

参考文献:

[1]邢慧然.关于金融支持乡村振兴战略的几点思考[J].财经界,2020(30):7-8.

[2]王月杏,王晓芹.江苏金融支持乡村振兴路径浅探[J].江苏农村经济,2020(01):62-65.

[3]孙浩.浅析商业银行金融支持乡村振兴——以农业银行实践为例[J].现代金融,2021(08):49-53.

[4]付晓军.金融支持乡村产业振兴的路径与对策[J].金融纵横,2023(01):36-41.

[5]左亚红.农村金融支持乡村振兴面临的困境及对策研究[J].山西农经,2021(14):180-181.

责任编辑:史文明

原文地址:http://www.cwzrzz.com/html/2024/0713/8333.shtml